[방송기술저널 전숙희 기자] 2022년 유료방송 시장은 IPTV를 중심으로 규모가 확대했으나 OTT의 영향으로 성장 동력이 둔화한 것으로 나타났다.

방송통신위원회는 ‘2023년도 방송시장경쟁상황평가’ 결과를 3월 13일 발표했다. 이번 평가는 2022년도 방송 시장의 단위 시장을 유료방송 시장, 방송채널거래 시장, 방송프로그램거래 시장, 방송광고 시장으로 획정해 단위 시장별 경쟁 상황을 평가한 것이다.

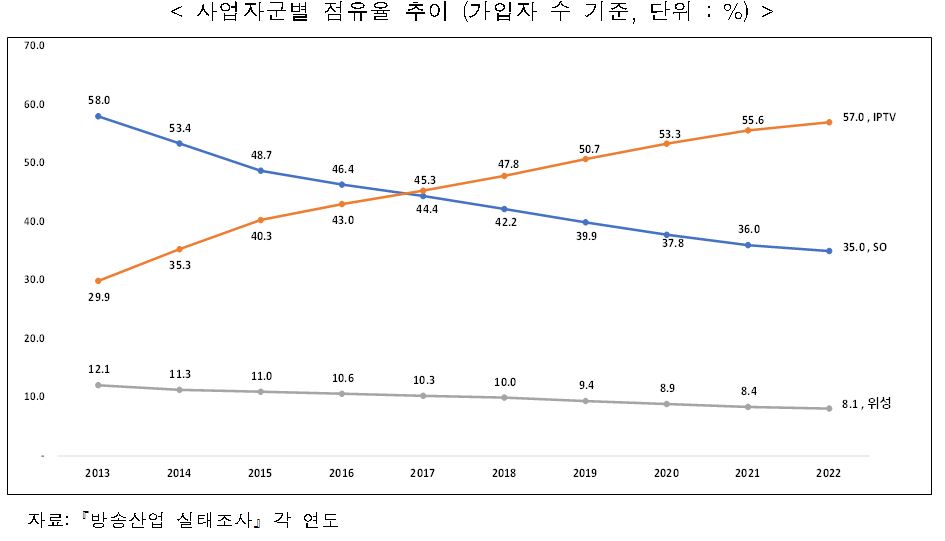

2022년도 유료방송 가입자는 단자 수 기준 3,629만으로, 전년 대비 1.5% 증가했다. IPTV 가입자 수는 전년 대비 3.9% 증가한 2,067만으로 증가세를 유지했으며, SO 가입자 수는 전년 대비 1.5% 감소한 1,268만으로 감소세를 이어갔다.

다만, 병원, 호텔 등 복수가입자 증가에 따라 유료방송 가입자는 증가했으나 일반가구를 주로 포함하는 개별가입자 규모는 1,650만으로, 전년 동기 대비 0.4% 감소했다. 그 결과, 유료방송시장 전체 가입자 증가율은 전년 2.9%에서 1.5%로 감소하면서 OTT 등의 영향으로 성장 동력이 둔화한 것으로 나타났다.

전체 유료방송 가입자 중 IPTV 3사 계열이 86.5%를 차지하며 시장 집중도가 높았으나, VOD 매출은 전년 대비 3.0% 감소했으며 유료방송사업자의 월간 가입자당 평균 매출액도 하락(IPTV: 13,621원 → 13,312원, SO: 9,123원 → 8,799원)했다. 이 역시 OTT 성장에 따른 경쟁 증가로 인한 것으로 보인다.

방송채널거래 시장의 경우 2022년도 전체 채널제공 매출액은 1조 3,674억 원으로 전년(1조 3,008억 원) 대비 5.1% 증가한 가운데 방송채널사용사업자(PP)의 채널제공 매출액은 전년 대비 7.3% 증가한 9,584억 원으로 증가세를 유지했다. 지상파방송 채널 재송신 매출액은 4,090억 원으로 전년 대비 0.3% 증가했으나 성장세는 둔화했다.

유료방송채널거래 시장에서 1위 사업자인 CJ 계열 PP의 점유율은 28.0%로 전년(28.3%) 대비 0.3%p 감소했고, 지상파 계열 PP 점유율도 14.3%로 전년(14.6%) 대비 0.3%p 감소했으나 종편 계열 PP 점유율은 22.4%로 전년(20.1%) 대비 2.3%p 증가한 것으로 나타났다.

2022년도 전체 방송사업자의 외주제작비 총규모는 9,665억 원으로 전년(9,009억 원) 대비 7.3% 증가했으며, 지상파 방송사와 PP가 각각 9.5%, 5.2% 증가했다. 자체 제작, 외주 제작, 구매를 모두 포함한 전체 직접 제작비도 2조 8,774억 원으로 전년(2조 5,940억 원) 대비 10.9% 증가했다.

방송프로그램거래 시장에서 지상파 방송사, PP 등 수요측의 시장집중도는 높지 않은 것으로 나타났으며, OTT 사업자의 콘텐츠 수요 증가로 양질의 콘텐츠를 확보하려는 수요측 경쟁이 강화하고 있는 것으로 나타났다. 다만, 제작단가 상승 등으로 방송사업자의 전반적인 제작 수요는 감소한 것으로 보인다.

2022년도 방송광고시장은 전년(2조 9,910억 원) 대비 3.2% 감소한 2조 8,940억 원이었으며, 협찬매출액은 8,446억 원으로 전년(8,377억 원) 대비 소폭(0.8%) 증가했다. 방송광고시장 규모의 감소는 사회적 거리두기 해제로 인한 방송 시청 시간 감소, 콘텐츠 소비 행태 변화 등이 영향을 미친 것으로 보인다.

사업자군 별로는 지상파방송 3사(계열 PP 포함)의 방송광고 매출액이 1조 2,894억 원으로 전년 대비 0.3% 감소했고, 종편 계열 PP는 4,666억 원으로 전년 대비 9.8% 감소, CJ 계열 PP는 4,364억 원으로 6.1% 감소했다.

아울러, OTT 사업자 매출, 이용률, 유료 이용자 비율 등이 전반적으로 증가해 유료방송 시장뿐만 아니라 방송 시장 전반에 영향을 미치고 있는 것으로 나타났다.

방송채널거래 시장에서는 OTT 이용으로 인한 실시간 방송 채널 이용 시간이 감소함에 따라 방송채널사업자의 협상력 감소가 예상되며, OTT와 유료방송 사이의 대체성도 증가할 것으로 보인다.

방송프로그램거래 시장에서는 콘텐츠 제작 단가 상승에 따른 수익성 악화, 방송광고 시장 위축 등으로 방송사업자 및 국내 OTT 사업자의 제작 수요가 전반적으로 감소한 반면 넷플릭스의 국내 콘텐츠 제작 수요는 여전히 높은 수준을 유지하고 있어 시장에서 넷플릭스의 영향력이 더욱 강화할 것으로 나타났다.

방송광고 시장에서는 방송광고가 주목도, 도달률 등에서 다른 광고 매체보다 비교우위를 가지며 OTT 광고의 영향이 크지는 않았다. 다만, 디지털광고 시장의 성장, OTT 사업자의 광고사업 확대 등 광고시장의 전반적 변화가 장기적으로는 방송광고 시장에 영향을 미칠 수 있을 것으로 보인다.

방통위는 ‘2023년도 방송시장경쟁상황평가’ 보고서, 주요 데이터와 그래픽 파일을 방통위 홈페이지와 방송통계포털을 통해 공개할 예정이다.