[방송기술저널 전숙희 기자] 방송통신위원회는 ‘2021년도 방송시장경쟁상황평가’ 결과를 12월 29일 발표했다. 결과에 따르면 지상파 3사에 대한 시청자의 선호는 여전히 상당한 수준이지만, 유료방송과 OTT의 성장으로 위협받고 있는 상황으로 나타났다.

방송통신위원회는 ‘2021년도 방송시장경쟁상황평가’ 결과를 12월 29일 발표했다.

이번 평가는 2020년 기준 경쟁상황평가를 위해 단위 시장을 유료방송시장, 방송채널거래시장, 방송프로그램거래시장, 방송광고시장으로 획정하고 각 단위 시장별 경쟁상황을 분석했다.

평가 결과를 살펴보면, 방송사업매출액은 총 18조 118억 원으로, 전년 대비 1.9% 증가해 명목 GDP 성장률 0.4%를 상회했다.

IPTV 사업자의 방송사업 매출액은 전년 대비 11.1% 증가한 4조 2,836억 원, 지상파 방송사의 방송사업 매출액은 전년 대비 1.4% 증가한 3조 5,665억 원, SO의 방송사업 매출액은 전년 대비 4.4% 감소한 1조 9,328억 원으로 조사돼 사업자 간 격차가 확대됐다.

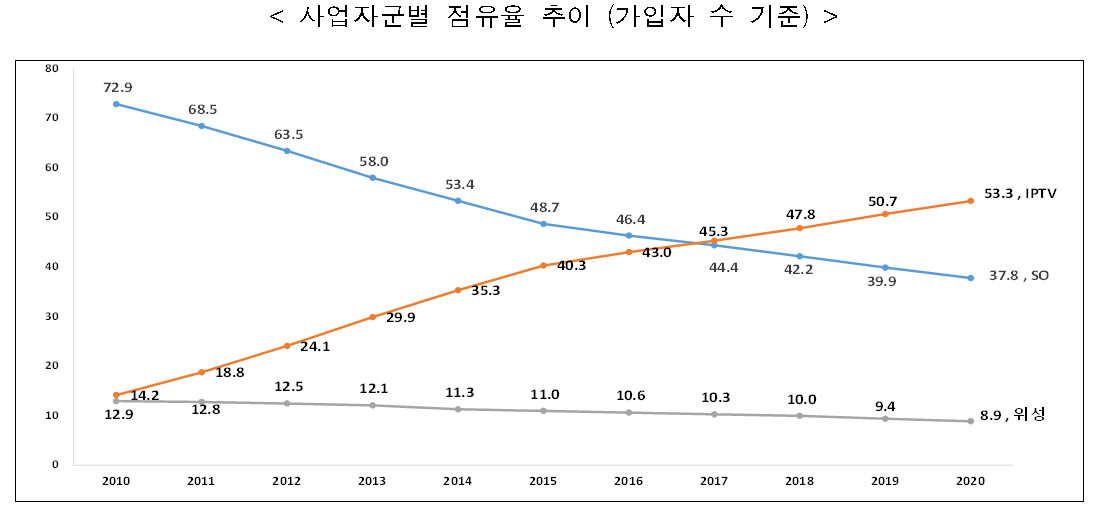

이러한 결과에서 볼 수 있듯 방송사업매출액의 증가는 IPTV 사업자들이 이끈 것으로 보인다. 2020년도 유료방송가입자는 전년 대비 2.9% 증가했는데, IPTV는 가입자 수가 1,854만으로 전년 대비 3.7% 증가해 2018년 이후 꾸준히 증가세를 유지한 반면, SO 가입자 수는 1,313만으로 감소세를 보였다.

또한, 유료방송사업자별 가입자 기준 점유율을 살펴보면 KT 계열 35.5%(1,233만), LGU+ 계열 25.2%(876만), SKB 24.7%(858만)으로, 2020년 기준 상위 3개 사업자의 점유율이 85.4%에 달했다.

방송사업매출액 기준 점유율은 KT계열 36.7%(2조 4,759억 원), SKB 27.1%(1조 8,296억 원), LGU+계열 26.0%(1조 7,575억 원)으로 상위 3개 사업자의 점유율 합계가 89.8%에 달해 3사 중심의 시장 구조가 더욱 심화한 것으로 확인됐다.

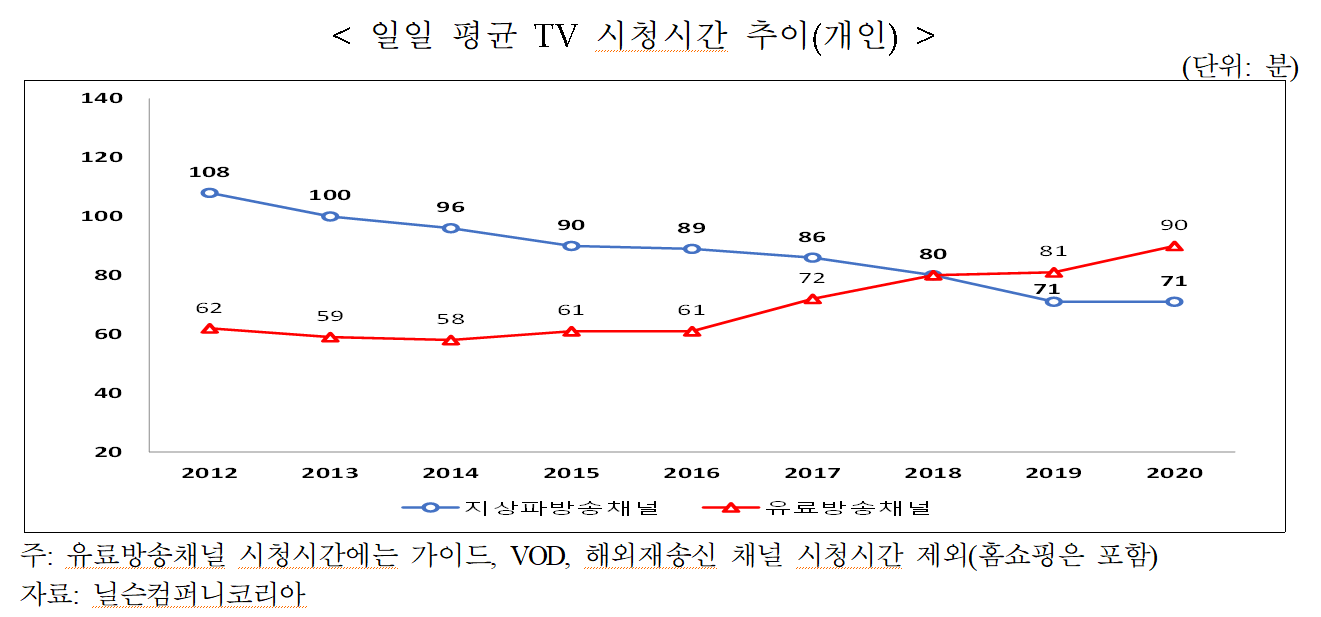

아울러, 일일 평균 개인 TV 시청 시간 중 유료방송 채널이 차지하는 시간은 90분으로, 지상파채널 시청 시간 71분보다 앞섰으며, 이러한 격차는 2018년 지상파 채널과 유료방송 채널의 시청 시간이 같아진 이후 더욱 확대하고 있는 것으로 나타났다.

반면, 지상파 3사 채널 재송신권 거래시장의 채널 재송신 매출액은 3,973억 원으로 전년 대비 11.0% 증가했으며, 지상파 3사 채널이 팰수재적 성격으로 각 채널이 재송신권 시장을 형성하며 공급측의 시장집중도는 높은 것으로 나타났다.

지상파 3사채널에 대한 유료방송가입자의 선호가 여전히 상당한 수준이라는 것이다. 그러나 유료방송 채널 및 OTT의 급속한 성장 등 앞으로 협상력이 감소할 가능성도 존재한다.

OTT 서비스는 이용률과 유료 이용자 비율, 유료방송과의 유사성이 증가하는 등 유료방송시장을 포함한 방송시장 전반에 경쟁 압력을 확대하고 있는 것으로 조사됐다.

유료방송가입자 설문조사에서 OTT 서비스와 유료방송 서비스가 유사하거나 대체가능하다는 응답이 각각 58.8%, 40.4%로 조사됐고, 광고주 인식 설문에서 OTT 광고가 주목도 외 가격, 효율성, 커버리지, 타게팅 등 모든 측면에서 방송광고에 비해 우세한 것으로 나타났다.

또한, OTT 서비스가 미디어 콘텐츠를 유통하고 소비하는 새로운 창구가 되면서 방송채널거래시장과 방송프로그램거래시장에도 영향을 미칠 가능성이 전망됐다.

방통위는 ‘2021년도 방송시장경쟁상황평가’ 보고서와 주요 데이터와 그래픽 파일을 방통위 홈페이지와 방송통계포털을 통해 공개할 예정이다.