[방송기술저널 백선하 기자] 넷플릭스 시리즈 ‘폭싹 속았수다’가 전 세계에서 뜨거운 열풍을 일으키고 있는 가운데 넷플릭스 등 글로벌 OTT의 영향력 확대로 국내 방송 콘텐츠 제작이 줄어들고, 방송 광고는 하락세를 면치 못하고 있는 것으로 나타났다.

방송통신위원회와 정보통신정책연구원은 3월 26일 방송 사업자와 OTT 사업자간 경쟁 심화를 골자로 하는 ‘2024년도 방송 시장 경쟁 상황 평가’ 결과를 발표하고 국회에 보고한다고 밝혔다.

이번 평가는 평가는 2023년도 방송 사업자 재산상황공표집과 회계보고서, 방송 산업 실태 조사보고서 등 미디어 시장 관련 자료를 활용하고 이용자·제작사·광고주 등의 설문조사(2024년 실시)를 거쳐 진행했으며, △유료방송 시장 △방송 채널 거래 시장 △방송영상 콘텐츠 거래 시장 △방송 광고 시장 등 4개 부문으로 이뤄졌다.

“국내 제작 수요 크게 위축”…“넷플릭스의 콘텐츠 수요 영향력 강화”

먼저 지상파와 방송채널사용사업자(PP), OTT 사업자 등 수요자와 제작사 등 공급자 사이에 방영권 또는 전송권 등이 거래되는 방송‧영상 콘텐츠 거래 시장을 보면 국내 제작 수요가 크게 위축된 것으로 나타났다.

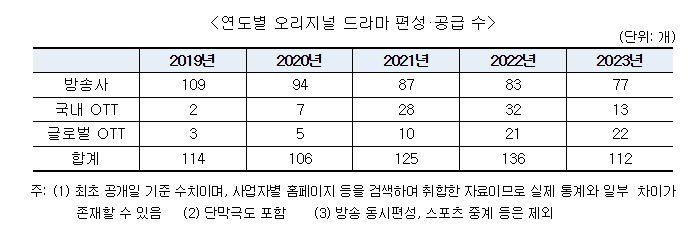

자체 제작 및 외주 제작, 구매 등 2023년 방송 사업자의 직접 제작비는 전년 대비 0.9% 증가한 2조 9,034억 원, 외주 제작비는 전년 대비 4.5% 증가한 1조 104억 원을 기록했다. 하지만 방송 사업자의 외주 제작 시간은 전년 대비 15.8% 감소했고, 방송 사업자와 OTT 사업자의 2023년 드라마 공급 개수는 112개로 전년 대비 17.6% 감소하며 시장 규모가 전체적으로 줄었다.

방통위는 “OTT 사업자의 오리지널 콘텐츠 경쟁 강화에 따라 프로그램 제작 수요가 빠르게 증가했으나 방송 광고 시장 위축, 제작 단가 상승 등 수익성 악화로 국내 OTT와 국내 방송 사업자의 제작 수요는 감소한 반면 넷플릭스 등 글로벌 OTT의 제작 수요는 증가했다”면서 “국내 사업자의 콘텐츠 수요가 감소 또는 정체돼 있는 반면 넷플릭스의 국내 콘텐츠 수요는 증가하면서 넷플릭스의 콘텐츠 수요 측면 영향력은 더욱 강화되고 있는 것으로 추정된다”고 분석했다.

드라마 공급 수로 비교하면 국내 방송사와 글로벌 OTT의 차이가 명확해진다. 2019년 방송사가 공급한 드라마 수는 109개에서 2023년 77개로 29.4% 줄어들었지만 넷플리스 등 글로벌 OTT의 공급량은 같은 기간 3개에서 22개로 7배 넘게 늘었다.

방통위는 “이에 따라 특정 사업자의 영향력이 과도하게 확대될 경우 미디어 생태계 전반에 부정적인 영향을 미칠 우려가 있으므로, 방송‧영상 콘텐츠 경쟁 상황에 대한 점검을 강화하고 관련 통계 확보를 위한 제도 개선 필요성이 제기됐다”고 말했다.

“방송 광고 시장은 3년 연속 하락세”

지상파, PP 및 유료방송 사업자 등의 방송 사업자가 실시간 TV 광고 시간을 광고주에게 판매해 수입을 획득하는 ‘방송 광고 시장’은 전년 대비 18.5% 감소한 2조 3,574억 원으로 큰 폭의 하락세를 보였다.

2023년 국내 전체 광고 시장은 전년 대비 0.6% 감소한 13조 8,017억 원으로 비교적 안정적인 수준을 유지한 반면, 전체 광고 시장에서 방송 광고 시장 비중은 3년 연속 하락하며 17.6%로 축소됐다.

디지털 광고는 2016년부터 전체 광고 시장에서 가장 큰 비중을 차지하기 시작한 이후 꾸준한 성장세를 이어가며, 2023년 디지털 광고 비중은 전년 대비 2.3%p 늘어난 60.7%를 기록했다.

방통위는 “과거에는 광고주들이 방송 광고가 주목도와 도달 범위 등에서 뛰어나다고 인식했지만 최근에는 OTT 광고에 대한 평가가 좋아지며 두 광고 유형 간 격차가 줄어드는 양상을 보인다”고 설명했다.

또한 2024년 설문조사 결과, 광고 대행사 등은 방송 광고를 집행할 수 없을 경우 OTT를 가장 많이 선택(60.9%)할 것으로 나타났으며, 디지털 플랫폼으로의 시청행태 변화, 디지털 광고 기술의 진화에 따라 광고 시장에서 방송 광고 비중은 계속 줄어들 것으로 전망된다.

“유료방송 시장 성장 둔화”…원인은 시장 포화와 OTT

IPTV, 종합유선방송사업자(SO) 등 유료방송 사업자가 유료방송 서비스 등을 제공하고 가입자를 확보하는 ‘유료방송 시장’에서는 가입자 수와 매출 증가율이 크게 둔화됐다.

2023년도 가입자 수는 3,629만(단자수 기준)이고 방송 사업 매출액은 7조 2,328억 원으로 전년 대비 각 0.01%, 0.4% 증가에 머물렀다. 유료방송 시장의 성장동력이 약화된 데에는 시장포화와 함께 OTT의 경쟁압력 증가가 주요 원인으로 분석된다.

2023년도 유료방송 전체 가입자 중 86.8%, 전체 매출액의 91.4%를 IPTV 3사 계열사가 차지하고 있으며, 이들 사업자의 시장점유율은 지속적으로 높아지고 있다.

“지상파‧유료방송 TV 시청 시간 감소세”

IPTV, SO, PP 사이에서 방송 채널의 전송권과 그 대가가 결정되는 ‘방송 채널 거래 시장’은 2023년 기준 전체 방송 채널 제공 매출액이 1조 4,940억 원으로 전년 1조 3,674억 원 대비 9.3% 증가했다. 이는 PP의 채널 제공 매출액이 전년 대비 8.4% 증가한 것도 있지만, 지상파 방송의 재송신료 매출액이 전년 대비 11.3% 증가했기 때문으로 분석된다.

전체 방송 채널 시청 시간은 2020년을 정점으로 지속적인 감소 추세이며, 2021년부터는 유료방송 채널의 이용 시간도 하락세로 전환했다. 2023년 하루 평균 개인의 TV 시청 시간은 121분으로 최근 3년간 24.8% 감소했다.

지상파 채널 시청 시간도 지속적인 감소 추세임을 감안하면, 최근의 유료방송 채널 시청 시간 감소는 지상파 채널로의 시청 시간 이동이 아닌 OTT 등 신유형 미디어 이용 증가에 따른 방송 채널 전반의 이용 시간 감소일 가능성이 높다고 분석했다.